当马斯克在达沃斯论坛抛出“三年内建设200GW太空光伏产能”的惊人计划时,资本市场对光伏行业的想象空间被彻底点燃。这场由SpaceX与特斯拉联合推动的能源革命,正将曾经深陷周期性泥潭的光伏产业推向新的战略高地,而钧达股份凭借对钙钛矿技术的提前布局,意外成为这场技术革命中最受瞩目的“黑马”。

这家成立于2003年的传统汽车零部件企业,在2022年通过收购捷泰科技完成华丽转身,成为全球最大的N型TOPCon电池制造商。但行业周期的残酷性在2024年显露无遗:公司营收同比下滑46.66%至99.52亿元,净利润亏损扩大至5.91亿元。当市场普遍预期这家光伏新贵将陷入长期低迷时,马斯克提出的“太空计算”构想为行业注入强心剂——通过将数据中心与光伏电站同步迁移至近地轨道,既解决地面算力中心能耗问题,又开创了太空能源商业化新模式。

技术路径的选择成为钧达股份脱颖而出的关键。在晶硅电池效率逼近理论极限的背景下,钙钛矿材料因其独特的晶体结构展现出颠覆性潜力。这种金属卤化物材料不仅理论转换效率可达40%以上,更具备轻量化、柔性化等特性,完美契合太空环境对光伏组件的严苛要求。据技术白皮书显示,钙钛矿电池在-180℃至120℃的极端温差下仍能保持稳定输出,单位重量发电功率较传统晶硅电池提升3倍以上,这些特性使其成为太空光伏的不二之选。

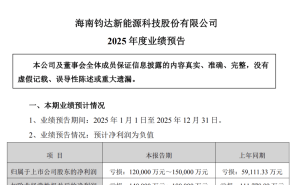

资本市场对技术变革的嗅觉永远最为敏锐。自马斯克宣布太空光伏计划以来,钧达股份股价开启疯狂上涨模式:2025年12月初至今累计涨幅超过215%,市值突破350亿元。但暴涨背后隐藏着巨大不确定性,公司最新业绩预告显示2025年预计亏损12亿至15亿元,较2024年进一步恶化。这种业绩与股价的严重背离,折射出市场对太空光伏商业化进程的过度乐观预期。

控股股东的减持行为更增添市场疑虑。锦迪科技近期宣布拟减持3%股份,按当前股价计算套现金额约9.97亿元。与此同时,公司通过H股配售募集3.977亿港元,这些资金将主要用于钙钛矿叠层电池的研发扩产。但技术突破的艰难性不容忽视,目前钙钛矿电池的实验室效率与量产效率仍存在显著差距,组件寿命也尚未达到商业应用标准,这些技术瓶颈可能延缓太空光伏的产业化进程。

行业观察人士指出,SpaceX的GW级构想面临多重挑战:从发射成本看,即便使用星舰进行批量运输,每公斤载荷的入轨成本仍需数百美元;从技术路线看,砷化镓、HJT、钙钛矿叠层等多种方案仍在并行探索,最终技术标准尚未确定;从商业逻辑看,太空光伏的初始投资是地面电站的数十倍,其经济性完全依赖于无线输电技术的突破。这些不确定性意味着,钧达股份当前享受的估值溢价,可能包含着对技术变革的过度期待。

在这场豪赌中,钧达股份的转型路径颇具启示意义。从汽车内饰件到光伏电池,再到押注太空光伏,这家企业的三次战略跃迁都精准踩中行业变革节点。但技术革命从来不是线性进程,当市场热情退却后,最终决定企业命运的,仍是钙钛矿电池能否突破量产瓶颈,以及太空光伏能否构建起可持续的商业闭环。在这场充满变数的技术竞赛中,所有参与者都在等待一个关键问题的答案:太空光伏究竟是改变能源格局的革命性突破,还是资本市场上又一个转瞬即逝的泡沫?