光伏行业正经历一场由“太空光伏”概念引发的变革,而这一趋势的背后,马斯克的推动作用不容忽视。作为未来能源的重要方向,太空光伏被视为光伏行业突破当前困境的关键路径。随着SpaceX等公司大幅降低发射成本,这一曾被视为“科幻”的设想正加速走向现实。

太空光伏的核心构想是在地球轨道上建立太阳能电站,实现全天候、无遮挡的清洁能源收集。这一设想不仅为光伏行业开辟了新的应用场景,也为低迷的市场注入了活力。据统计,光伏设备板块年内涨幅接近30%,而部分行业龙头的涨幅更是超过100%。其中,钧达股份的表现尤为突出,自2025年12月初以来,其股价涨幅超过215%,市值突破350亿元。

然而,钧达股份的股价暴涨并非完全基于基本面。根据其业绩预告,2025年预计净利润亏损12亿元至15亿元,较2024年亏损进一步扩大。公司近期发布公告称,其布局的太空光伏相关领域仍处于技术探索阶段,未来市场空间与产业化节奏存在不确定性,可能面临技术路线迭代与市场竞争加剧等风险。目前,相关业务尚无在手订单,市场开拓进展存在不确定性。

与此同时,钧达股份控股股东的减持行为也引发市场关注。根据公告,控股股东锦迪科技拟减持公司约3%的股份,即约872.54万股。若按最新收盘价计算,减持金额约为9.97亿元。公司还以每股22港元的价格配售了1868.2万股H股,预计配售所得净款项约为3.977亿港元。

钧达股份的转型故事堪称光伏行业的“逆袭”典范。成立于2003年的钧达股份,原本以生产汽车仪表板、保险杠等内外饰件为主营业务。随着中国汽车市场进入存量时代,公司净利润连续下滑。2019年,创始人杨仁元萌生退意,女儿陆小红接任董事长后,开始为公司寻找第二增长曲线。2020年,中国提出“双碳”目标,为新能源产业注入新动力,光伏行业迎来爆发期。钧达股份管理层抓住这一机遇,决定向光伏行业转型。

作为行业“门外汉”,钧达股份选择通过收购成熟企业快速入场。2010年成立的捷泰科技成为其目标,这家光伏电池领域的专业制造商因融资渠道有限难以扩张。双方一拍即合,钧达股份以超过14亿元的总价分两步收购了捷泰科技100%的股权。2022年,钧达股份彻底剥离原有汽车饰件业务,全面转型为光伏电池企业。同年,公司营收飙升至115.95亿元,净利润达7.1169亿元,成功扭亏为盈。股价也随之大涨,2022年涨幅达168.38%,市值一度逼近600亿元。

转型成功的关键在于钧达股份选择了当时产业化路径最清晰的TOPCon技术作为主攻方向。凭借快速量产能力和规模化效应,公司在N型TOPCon电池领域迅速建立领先优势。到2023年,其全球市场份额已达约46.5%,排名第一。2024年底,N型电池产能达到44GW,出货量占比超过90%,量产效率超过26.3%。

尽管转型成功,但钧达股份近两年业绩承压。2024年,公司实现营收99.52亿元,同比下滑46.66%;净利润亏损5.911亿元,同比大幅下滑172.47%。2025年,亏损进一步扩大至12亿元至15亿元。股价也随业绩下滑,2024年一度跌至35元/股,较2022年高点“膝盖斩”。

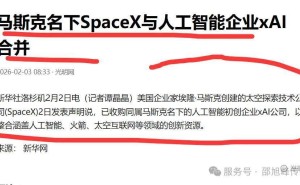

太空光伏概念的兴起为钧达股份带来新的转机。2026年1月,马斯克在达沃斯论坛上宣布,SpaceX和特斯拉计划三年内在美国建设总计200GW光伏产能。部分计算系统将随能源“上移”至太空,在轨完成计算,仅将结果回传地球。这一构想为太空能源的商业闭环提供了可行路径。

钧达股份之所以能脱颖而出,与其押注钙钛矿技术密切相关。钙钛矿被视为下一代光伏技术,其理论效率极限更高,叠层电池效率可超过40%。钙钛矿电池具有成本与工艺优势,原材料储量丰富,制造流程更短,能耗更低。其轻质、柔性、可半透明的特点也使其适用于航空航天领域。太空光伏对单位重量功率、长期可靠性、可制造性要求极高,钙钛矿电池恰好符合这些标准。

尽管太空光伏前景广阔,但其对钧达股份业绩的实际影响仍需时间验证。SpaceX的GW级构想涉及长达数年甚至十年的分批建设过程,大规模采购尚未到来。太空光伏仍处于技术路线并行探索的早期阶段,钧达股份能否实现业绩逆袭,仍需市场进一步考验。