杰瑞股份(002353.SZ)近日披露的财务数据显示,2025年公司实现营业收入162.23亿元,同比增长21.48%;归属于母公司股东的净利润达26.80亿元,同比增长2.03%。2026年一季度延续增长态势,营收32.91亿元,同比增长22.48%;净利润5.88亿元,同比增长26.32%。这一业绩表现引发市场广泛关注,而更引人注目的是其北美市场的重大突破。

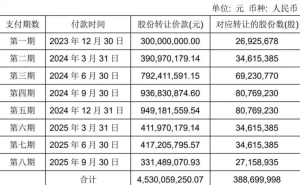

自2025年11月以来,杰瑞股份在短短五个月内六次发布公告,宣布获得北美燃气轮机发电机组订单,合同总额突破11亿美元。其中,3月30日和4月1日签署的两笔订单分别达3.41亿美元和3.01亿美元,单笔金额均超过公司2024年全年营收的15%。这些设备将全部用于北美地区人工智能数据中心的电力供应,标志着公司业务结构发生重大转型。

追溯公司发展历程,杰瑞股份的前身烟台杰瑞设备有限公司成立于1999年,由孙伟杰、王坤晓、刘贞峰三位创始人共同创立。初期从事矿山设备进口配件贸易,2000年转向油田设备维修与制造领域,并陆续推出多款国内首创产品。2010年成功登陆深交所后,公司逐步形成高端装备制造、油气工程服务、油气田开发及新能源业务的多元化格局。目前,三位创始人仍担任公司核心管理职务,合计持有超过42%的股份。

北美市场的突破并非偶然。公司自2005年进入该地区后,通过为油气行业提供设备服务积累了深厚的客户资源。2025年下半年,随着北美人工智能训练需求激增,数据中心用电量呈现爆发式增长。由于美国本土电网建设周期漫长,燃气轮机发电机组因其建设周期短、并网速度快的特点,成为数据中心过渡供电方案的首选。然而,全球大型燃气轮机市场长期被GE Vernova、西门子能源和三菱重工三家企业垄断,订单排期已延至2028年之后。杰瑞股份凭借既有供应链优势,成功切入这一新兴市场。

业务扩张带来机遇的同时也伴随挑战。2026年一季度财报显示,公司经营活动产生的现金流量净额为-12.64亿元,与上年同期的10.67亿元形成鲜明对比。这主要源于北美订单回款周期较长导致当期回款减少,以及为履行订单增加的备货支出。汇率波动也造成显著影响,一季度汇兑损失达1.63亿元,而上年同期为收益0.63亿元。为应对风险,公司已宣布计划开展不超过40亿元的外汇套期保值业务。

在巩固北美市场的同时,杰瑞股份正积极布局全球业务。今年1月,公司宣布拟在阿联酋迪拜设立控股子公司,开展小型模块化反应堆(SMR)业务。4月中旬,又与阿联酋投资部签署战略合作协议,合作领域涵盖SMR技术、数据中心电力解决方案及锂电池回收利用。这些举措显示出公司从传统能源装备向清洁能源及高端制造领域转型的决心。

资本市场对杰瑞股份的转型给予积极回应。过去一年,公司股价累计涨幅达312.62%,2026年以来继续上涨超过64%。截至4月17日收盘,股价报121.18元/股,总市值突破1240亿元。这一表现既反映了市场对公司新兴业务前景的期待,也凸显了其在全球能源转型中的战略价值。