奥来德(688378.SH)作为国内OLED产业链上游兼具“材料+设备”双轮驱动的企业,正站在行业发展的关键节点。2026年一季度,公司凭借8.6代高世代线性蒸发源的集中交付,实现了业绩的显著突破,单季利润超越2025年全年,这一成果充分彰显了其设备业务的强大变现能力。从发展态势来看,短期近5亿元的在手订单为业绩提供了坚实保障,长期在钙钛矿蒸镀设备与材料领域的提前布局,则为其打开了下一代光伏市场的广阔成长空间。在国产替代与技术迭代的双重推动下,公司价值正迎来全面重估。

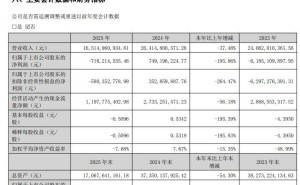

2025年对奥来德而言是调整蓄力的一年。这一年,公司营收实现微增,达到5.77亿元,同比增长8.27%,但利润却出现大幅收缩,归母净利润为7229.61万元。这一变化主要源于业务结构转型与战略投入的阶段性影响。不过,公司在调整期内现金流与资产质量保持稳健,经营性现金流净额达1.21亿元,同比增长88.39%,强劲的回款能力凸显了业务的韧性。截至2025年末,公司总资产22.36亿元,资产负债率仅为23.49%,财务结构安全可控,为后续发展筑牢了根基。

进入2026年一季度,奥来德前期蓄力调整的成果开始显现,业绩迎来拐点,盈利与现金流双双高增。单季营收2.35亿元,同比增长53.55%;归母净利润8008.75万元,同比增长215%,单季利润超过2025年全年;扣非净利润5823.95万元,同比增长337.88%,盈利质量显著提升。公司规模效应持续凸显,一季度毛利率跃升至54.33%,同比提升15.21个百分点;期间费用率降至25.39%,同比减少11.19个百分点。同时,经营性现金流净额达2.17亿元,同比暴增717.14%,现金流创造能力达到历史高位。此次业绩爆发的核心驱动力是8.6代线性蒸发源的集中交付。此前公司与成都京东方签署6.554亿元合同,截至2025年末待履行金额仍有4.82亿元,此次设备集中放量直接拉动了营收与利润增长。

蒸发源业务是奥来德的核心竞争力所在,其技术壁垒与市场地位为公司业绩提供了坚实支撑。奥来德是国内唯一实现AMOLED线性蒸发源规模化量产的厂商,在6代线领域市场占有率长期位居首位。在更高端的8.6代线领域,公司自主研发的G8.6蒸发源成功中标京东方B16项目,填补了国内空白,目前已完成首批供货,实现了技术突破向市场成果的转化。客户绑定与技术储备的双重优势进一步巩固了公司的行业地位。2025年9月,公司与京东方达成战略合作,深度绑定头部面板厂,同时切入维信诺、TCL华星等主流面板企业供应链,客户结构持续优化。技术层面,公司在蒸发源领域累计申请专利超300项,其中发明专利占比超90%,形成了强大的技术护城河。

从行业环境来看,蒸发源业务的成长空间不断拓展。行业数据显示,OLED设备投资在显示设备总投资中的占比预计2027年提升至80%,蒸镀设备作为OLED生产的核心环节,将率先受益行业增长,且国内市场增速将显著高于全球平均水平。目前,京东方、维信诺、TCL华星等行业巨头合计投资近2000亿元建设8.6代AMOLED产线,其中京东方成都项目(总投资630亿元)已于2025年12月提前点亮,为上游蒸镀设备带来海量市场需求。在订单与产能储备方面,公司业绩确定性进一步增强。截至2025年末,京东方相关合同待履行金额4.82亿元,2026年一季度已开始集中确认收入,剩余订单将在未来2 - 3年逐步落地。产能端,2025年公司蒸发源设备生产46台、销售22台,期末库存32台(含未验收8.6代机型),充足库存为后续收入确认提供有力保障。

相较于设备业务的强势表现,奥来德材料业务在2025年经历了阶段性调整。当年材料业务营收2.88亿元,同比下降15.34%,主要受下游面板客户排产调整、行业价格竞争加剧等因素影响。不过从销量来看,全年材料销售量达5735千克,同比增长4.16%,显示出下游需求的潜在韧性。长期来看,材料业务的成长逻辑未变,国产替代仍是核心主线。公司作为京东方、维信诺等头部面板巨头的核心供应商,已成功打破国外企业垄断,其中PSPI、封装材料等新产品实现快速放量,2025年其他功能材料营收0.61亿元,同比增长163.46%,成为材料业务新的增长亮点。随着面板行业逐步复苏与国产替代进程加速,公司材料业务有望逐步修复,重回稳健增长轨道。

在巩固OLED领域优势的同时,奥来德前瞻性地布局钙钛矿光伏赛道,凭借技术协同优势抢占下一代光伏产业发展先机。钙钛矿光伏技术被公认为“第三代光伏革命”核心方向,具有高转换效率、低成本、易制备等突出优势,已成为BIPV、太空光伏等新兴场景的核心选择,市场空间极为广阔。仅从BIPV领域来看,2025年钙钛矿电池设备市场空间预计达132亿元,其中镀膜设备作为钙钛矿电池生产的核心环节,价值量占比居首,将成为行业增长的核心受益者。当前钙钛矿电池产业化正处于中试线向GW级量产过渡的关键时期,伴随全球光伏平价上网推进与效率提升需求,单结及叠层钙钛矿电池有望成为下一代主流光伏技术,布局相关设备的企业将充分享受从0到1的成长红利。

奥来德在钙钛矿领域的布局依托自身技术优势,实现差异化竞争。公司聚焦钙钛矿真空蒸镀路线,该路线与自身OLED蒸镀技术高度同源,能够实现“技术复用 + 工艺升级”,大幅降低研发与生产成本。目前,公司650mm×450mm规格钙钛矿蒸镀机已完成调试并达到出货标准,蒸镀膜厚均一性控制在≤1.5%以内,完全符合行业标准;同时,公司正同步推进1.2m×2.4m大尺寸机型研发,适配未来GW级量产场景。与海外龙头相比,公司设备在精准控温、镀膜均匀性、材料利用率等关键指标上优势明显,且已通过国内多家头部光伏企业的打样测试,为后续商业化落地奠定基础。业务进展方面,公司已实现设备与材料的双轨推进:设备端,钙钛矿蒸镀机已具备出货能力;材料端,公司专注于低成本有机钙钛矿载流子传输材料的研发与生产,目前已取得相关业务订单。2026年2月,奥来德与上海港湾签署战略合作协议,聚焦太空光伏应用场景,成功切入商业航天高端能源赛道,开辟了高附加值的差异化市场,进一步拓宽了钙钛矿业务的成长边界。尽管当前钙钛矿业务尚未为公司贡献实质性收入,但赛道布局的稀缺性与远期爆发弹性十分突出,一旦钙钛矿技术路线走向成熟、GW级产线启动大规模投资,公司有望在下一代光伏赛道中实现超额收益,为长期发展注入强劲动力。