在世界超级摩托车锦标赛(WSBK)葡萄牙站的赛场上,中国摩托车制造商张雪机车成为焦点。3月28日和29日,张雪机车在SSP组别连夺两个回合冠军,打破了欧美日厂商对该项目长达数十年的垄断。这一历史性突破让赛事画面在全球传播,而张雪机车上醒目的“东鹏特饮”标志也引发广泛关注,“东鹏特饮押宝张雪机车赢麻了”的话题迅速登上热搜。

这场备受瞩目的营销合作源于品牌与用户的“双向奔赴”。去年11月,张雪机车寻找WSBK赛事冠名赞助商的消息,引发部分车友在东鹏特饮社交账号下留言牵线。今年1月,张雪发布视频宣布与东鹏特饮达成首次跨界合作。夺冠后,东鹏特饮发布“致红娘信”,感谢车友牵线,强调这是民族品牌间的惺惺相惜与价值认同,并表示认真对待每一条建议。

针对网络流传的“赞助费仅5万元”传闻,东鹏饮料董秘办工作人员回应称合作费用属商业机密,暂无法透露具体金额。天眼查显示,东鹏饮料已先后于2021年、2026年登陆A股和港股。

张雪机车夺冠消息引爆热搜的次日,东鹏饮料公布了“A+H”双上市后的首份完整年度财报。2025年,公司实现营收208.75亿元,同比增长31.8%;归母净利润44.15亿元,同比增长32.72%;总资产达267.21亿元,较期初增长17.84%。公司表示,通过“1+6”多品类战略,在巩固能量饮料优势的同时拓展新品类,推进全国化和国际化布局,实现了高质量增长。

尽管财报数据亮眼,但东鹏饮料的核心产品东鹏特饮正面临增长挑战。尼尔森IQ数据显示,2025年东鹏特饮在我国能量饮料市场销售量占比从2024年的47.9%提升至51.6%,销售额份额占比从34.9%升至38.3%,连续五年蝉联销量第一。然而,其营收增速从2024年的28.49%放缓至2025年的17.25%,第四季度更降至个位数9.28%。同时,东鹏特饮占主营业务营收的比重从2024年的84.08%下降至2025年的74.78%。行业整体增速放缓也加剧了挑战,2025年饮料类零售总额同比仅增长1%。

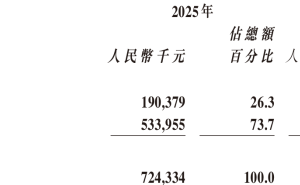

为应对核心产品增速放缓,东鹏饮料加速推进多品类战略。电解质饮料东鹏补水啦表现突出,2025年实现营收32.74亿元,同比增长118.99%,主营业务收入占比从2024年的9.45%提升至15.7%。但其他品类尚未形成规模优势,茶、咖啡、植物蛋白饮料合计营收19.86亿元,同比增长94.08%,但无单品突破10亿元。不同产品线的盈利能力分化明显:东鹏特饮毛利率为50.79%,同比提升2.54个百分点;东鹏补水啦毛利率为34.77%,同比提升5.05个百分点;其他饮料毛利率仅为15.53%,同比减少6.74个百分点,拉低了公司整体毛利率表现。

东鹏饮料的全国渠道网络是其规模扩张的重要支撑。目前,公司已实现全国地级市100%覆盖,拥有3400余家经销商和450余万家终端网点。然而,营销和渠道投入驱动的增长模式正面临考验。2025年,公司销售费用达34.05亿元,同比增长27%,其中渠道推广费激增57.55%,主要用于增加冰柜投入;销售人员薪酬支出增长23.04%。高投入虽巩固了市场地位,但也对资金效率和盈利质量提出挑战。第四季度,公司销售费用率创年内新高至19.63%,但单季净利率降至全年低点16.23%,同比下滑2.64个百分点。

研发投入方面,东鹏饮料2025年研发费用仅为0.66亿元,同比增长5.85%,远低于销售费用规模和增速。这种“重营销、轻研发”的策略引发对长期竞争力的担忧。品牌合规与消费者信任问题也为公司发展增添不确定性。