沃森生物,这家在疫苗领域深耕多年的企业,近期因一系列动态引发市场关注。作为云南省首家在深交所创业板上市的高科技生物制药公司,沃森生物自2001年成立以来,始终专注于人用疫苗的研发、生产与销售,目前已成功获批上市8个疫苗品种,在国内疫苗行业占据重要地位。

回顾其发展历程,沃森生物的成长之路充满亮点。2007年,公司首款自主研发的b型流感嗜血杆菌结合疫苗成功上市,实现商业化,为公司在国内疫苗市场站稳脚跟奠定了基础。2019年底,核心产品13价肺炎球菌多糖结合疫苗(沃安欣)获批上市,沃森生物成为国内首家、全球第二家拥有该产品的企业,一举打破辉瑞对中国婴儿肺炎疫苗领域长达十余年的垄断。2022年5月,公司的二价HPV疫苗首次进入公费采购,以246元/支的中标价,成为万泰生物的75%,由此拉开了二价HPV疫苗价格战的序幕。2025年12月,沃森生物与万泰生物双双入围国家免疫规划二价HPV疫苗集中采购项目,且入围单价均为27.5元/支,成为该项目仅有的两家入围厂商。

然而,近年来沃森生物的发展并非一帆风顺。受国内新生儿数量下降、市场竞争加剧以及九价HPV疫苗扩龄等因素影响,公司的两款核心产品沃安欣和沃泽惠销量出现下滑。财务数据显示,2023年、2024年,沃森生物营收分别为41.14亿元、28.21亿元,同比下滑19.12%、31.41%;归母净利润及扣非净利润也连续两年同比下滑。尽管2025年业绩预告显示净利有所回暖,但营收与扣非净利仍呈下滑态势,预计实现营收24亿元至24.3亿元,归母净利润为1.6亿元至1.9亿元,同比增长13%至34%,扣非净利润为8500万元至9900万元,同比下降9%至22%。对于业绩变动,沃森生物表示,国内外疫苗市场总体仍处于下行周期,公司疫苗产品总收入较上年同期下降约8%,不过国内疫苗产品收入降幅收窄,趋于平稳,国外疫苗产品收入持续增长,出口疫苗产品收入较上年同期增长约35%,同时公司不断强化降本增效等管控措施,运营管理能力持续提升。

在研发方面,沃森生物目前有6条在研管线,其中九价HPV疫苗已进入Ⅲ期临床研究阶段。不过,万泰生物的首款国产九价HPV疫苗(馨可宁9)已于2025年6月获批上市,定价499元/支,约为默沙东产品的40%,这无疑给沃森生物的九价HPV疫苗研发带来一定压力。

除了业绩压力,沃森生物的内部治理问题也备受关注。长期以来,公司股权结构较为分散,自上市之初至今,长达16年无实际控制人。截至2025年三季度末,单一第一大股东为易方达创业板ETF,持股比例仅为2.16%;两名创始人刘俊辉、李云春各自直接持股比例仅为1.81%、1.70%,分别位列第二、三大股东,其中刘俊辉与第五大股东黄静系夫妻关系,李云春与成都喜云企业管理合伙企业(有限合伙)系一致行动关系。回顾上市之初,刘俊辉、李云春两人持股比例曾达到11.39%、15.05%,但在16年里多次实施减持。现年62岁的李云春自公司上市以来一直担任董事长,2024年从公司获得的税前报酬总额为284.23万元。针对投资者对于公司无实控人的提问,沃森生物多次在互动平台表示,公司自成立时起即为无实际控制人的股权结构,股权结构并无优劣之分,需与公司主营业务和发展阶段相适应。

在玉溪沃森的股权收购问题上,公司内部曾出现不同声音。玉溪沃森是沃森生物重要的核心子公司,已获批上市销售的8个疫苗产品中有7个由其生产。2024年,玉溪沃森营收为26.64亿元,占沃森生物总营收比例超过九成。2025年11月30日,沃森生物公告称,拟受让玉溪沃森少数股东汇祥越泰以及天津蓝沃分别持有的11.3043%股权和2.4793%股权,股权转让价格分别为16.39亿元和3.59亿元。但在审议这两则收购议案的董事会会议上,董事范永武对两则议案均投出弃权票。同月,沃森生物股东大会还否决了《关于转让子公司玉溪沃森生物技术有限公司少数股权暨关联交易的议案》,出席本次股东大会有效表决权股份总数的62.21%投向了反对票。此前,沃森生物计划将收购的玉溪沃森4.9733%的少数股权转让给李云春,理由是“以便更加聚焦于研发、生产等商业价值创造及股东回报等领域”。

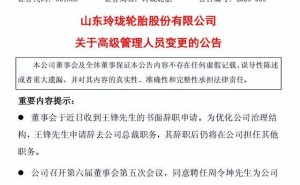

2025年以来,沃森生物还面临频繁的人事变动。2025年4月,公司研发核心人物黄镇辞去副董事长及相关职务,他曾成功主导13价肺炎球菌多糖结合疫苗的研发。2026年1月底,公司先后完成董事会换届与管理层聘任,其中姜润生不再担任公司董事及董事会专门委员会委员职务,刘宇然不再担任副总裁职务。2025年12月,沃森生物因2023年、2024年董事薪酬未提交股东大会审议、高级管理人员薪酬未提交董事会审议,先后收到云南证监局的《责令改正措施决定书》及深交所的《监管函》,相关违规行为被记入证券期货市场诚信档案。