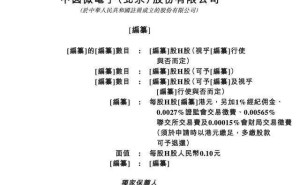

近年来,国内银行存款利率持续走低,这一趋势在长期存款产品中尤为明显。以三年期定期存款为例,此前股份制银行曾提供3.25%的利率,如今已降至1.55%;国有银行则从较高水平下调至1.3%。若将10万元存入股份制银行,年均利息仅1550元,较过去大幅缩水。业内普遍认为,低利率环境将成为常态,存款收益空间进一步压缩已成不争事实。

据金融分析师观察,2026年前银行存款市场或将呈现四大显著变化。首当其冲的是长短期利率差距持续收窄。当前三年期与一年期存款利率差已从过去的1个百分点缩减至0.3%,储户选择长期存款的收益优势明显减弱。某股份制银行客户经理表示:"现在三年期利率仅比一年期高0.3%,很多客户认为锁定长期资金反而可能错失其他投资机会。"

利率分层现象在银行业愈发突出。以三年期产品为例,中小银行普遍提供1.8%-1.9%的利率,股份制银行维持在1.5%-1.75%区间,国有银行则低至1.2%-1.3%。更值得关注的是,部分银行对新老客户实行差异化定价,新开户客户可享受更高利率。某城商行推出的"新客专享"三年期存款,利率较老客户高出0.2个百分点,引发市场热议。

资金流动性需求正在重塑存款产品结构。多家银行相继推出3个月、6个月等短期限产品,某国有银行甚至将最短存期压缩至7天。这种转变源于储户对资金灵活性的重视——提前支取三年期存款将损失大部分利息,而短期产品既能保持一定收益,又能满足突发资金需求。上海白领李女士表示:"现在更倾向选择一年期产品,虽然利率低点,但急用钱时损失小很多。"

存款产品吸引力下降促使投资者转向多元化配置。数据显示,2023年居民储蓄存款增速较上年下降2.3个百分点,而债券基金、结构性存款等低风险产品规模增长显著。某财富管理机构负责人指出:"现在客户咨询最多的是如何用国债、货币基金替代定期存款,甚至部分年轻投资者开始关注股债混合型基金。"这种转变在沿海发达地区尤为明显,深圳某银行网点数据显示,30岁以下客户中,选择纯存款的比例已不足40%。

市场人士分析,这些变化折射出利率市场化进程的深化。银行通过差异化定价策略争夺客源,储户则根据自身风险偏好调整资产配置。某智库研究员认为:"存款利率下行不是孤立现象,它与资本市场改革、居民财富增长等因素相互影响,共同推动着金融生态的演变。"随着2026年临近,存款市场的结构性调整预计将持续深化。