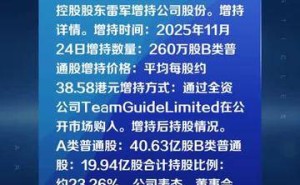

在港股市场,配售往往被视为股价的“利空信号”,投资者对其普遍持谨慎态度。历史经验显示,折价配售常引发市场抛售,导致股价跌幅远超股份稀释比例。然而,优必选近期的一次配售行动却打破了这一惯性认知,成为市场关注的焦点。

11月25日早间,优必选宣布以每股98.80港元的价格配售3146.8万股新H股,较前一日收盘价折让11.39%。按照港股市场的常规逻辑,此类操作通常伴随股价急跌,但优必选当日股价仅短暂下探后便迅速企稳,最终收盘价甚至高于配售价,市场反应远超预期。这一反常现象的背后,是投资者对该公司估值逻辑的根本性转变。

过去两年,人形机器人行业经历了从“概念炒作”到“价值回归”的周期。2023年至2024年初,市场对“人形机器人”标签赋予高额溢价,但随后因技术落地速度放缓,资本开始质疑量产时间表。如今,行业进入“理性观察期”,投资者更关注企业的交付能力、成本下降轨迹和订单可见度。优必选凭借其工业人形机器人Walker S2的量产交付,成为率先跨入“验证期”的企业。

Walker S2于11月实现量产,已进入汽车制造、智能制造、智慧物流等多个场景。与仅展示技术概念的同行不同,优必选的产品直接落地于实体经济,这种“硬实力”成为其估值逻辑转变的关键。资本市场开始将其视为“长期科技基础设施类资产”,而非单纯的风险投资标的,资金流从短线博弈转向结构性配置。

机构投资者的态度也印证了这一变化。大和重申对优必选“买入”评级,花旗在调研多家相关企业后仍将优必选列为人形机器人行业首选标的。历史数据显示,优必选过往配售的获配机构质量高,抛售压力小,市场对其“能吸引谁”已形成稳定预期。

此次配售的31.09亿港元资金中,75%将用于投资或收购上下游供应链企业,或参与行业整合。这一策略与行业竞速扩产的背景高度契合。2025年上半年,全球人形机器人赛道融资已达约140亿元人民币,国际巨头Figure AI在无实质规模交付的情况下估值近3000亿元人民币。优必选的融资并非“输血”,而是为规模化生产提前布局供应链,确保量产能力。

优必选的商业化进程正在加速。截至目前,Walker系列累计订单金额突破11亿元,2025年11月单月斩获5.66亿元订单,均计划年内交付,创行业纪录。订单结构覆盖新能源汽车、3C制造、智慧物流等领域,形成多元化需求矩阵。生产端,公司产能达300台/月,Walker S2良率稳定,数百台设备已交付客户。

技术层面,优必选构建了全栈生态,从伺服驱动器到群体智能架构均保持自研路径。其Walker S系列搭载的群脑网络2.0+Co-Agent AI双循环系统,已在汽车工厂完成物料搬运等实训任务。供应链方面,公司与绿的谐波、蓝思科技等企业形成稳定合作,并通过合资公司进一步深化布局。

财务数据也显示积极信号。2025年上半年,优必选营收6.21亿元,同比增长27.5%;毛利2.17亿元,同比增长17.3%。尽管整体毛利率因业务结构调整略有下降,但第二季度后高毛利工业机器人交付占比提升,有望拉动毛利率回升。研发方面,公司上半年投入2.18亿元,占营收比重35.1%,累计授权专利达2790项,较2024年底新增4.1%。

当前,人形机器人行业正站在规模化生产的临界点。IDC预测,2025年中国人形机器人商用销售出货量约5000台,2030年将增至近6万台。优必选凭借交付能力、技术壁垒和生态优势,已在这场竞赛中占据先机。此次配售,正是其推动规模化总攻的“资金东风”。