7月初,培育钻石概念板块在资本市场再度掀起热潮。7月2日,黄河旋风(600172.SH)股价涨停,惠丰钻石(920725.BJ)、四方达(300179.SZ)等多家相关企业跟涨。证券时报统计显示,当日收盘时培育钻石概念板块整体上涨2.1%,在所有概念板块中涨幅位列第五,板块内14只个股实现上涨,其中惠丰钻石、奔朗新材(920807.BJ)等企业涨幅居前。

这一领域并非首次获得市场关注。早在2022年前后,培育钻石就因在钻戒、婚恋市场作为天然钻石替代品而备受瞩目,年轻消费者对"实验室培育钻石"的接受度成为行业焦点。时隔四年,当市场再次聚焦这一赛道时,培育钻石的应用场景已发生根本性转变——从消费领域延伸至AI芯片散热、半导体材料等高端工业场景。

行业龙头企业已率先调整战略方向。力量钻石6月10日公告称,将原计划投入"培育钻石智能工厂建设项目"的10.28亿元募集资金,转而用于"金刚石功能材料生产研发建设项目"。沃尔德(688028.SH)在2026年募资计划中,也将"金刚石功能材料产业化项目"和"研发中心项目"列为重点投资方向。这些动作表明,超硬材料企业正将业务重心从珠宝消费转向更具技术含量的工业应用领域。

从技术本质看,培育钻石与功能性金刚石材料同属人造金刚石范畴,只是应用场景存在差异。前者主要面向珠宝市场,后者则广泛应用于散热、光学、声学等工业领域。沃尔德在募资文件中详细阐述了功能性金刚石材料的特性:其高热导率、高绝缘性及优异的光学性质,使其在AI芯片散热、高频电子器件、量子技术等领域具有巨大应用潜力。特别是在AI芯片领域,随着功率密度不断提升,传统散热材料已接近物理极限,而金刚石凭借卓越的热扩散能力,成为解决芯片局部过热问题的关键材料。

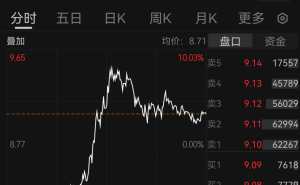

行业转型的背后是多重因素的推动。一方面,AI芯片、高功率器件等新兴领域对散热材料的需求持续增长;另一方面,培育钻石市场的热度逐渐消退。2021-2023年期间,市场普遍认为培育钻石能为超硬材料企业带来丰厚利润。浙商证券2022年研报指出,该业务毛利率和净利率较高,有望改善企业盈利结构。以力量钻石为例,其2021年营收同比增长103.5%至4.98亿元,净利润增长228%至2.4亿元,股价在2022年8月一度突破130元/股。但随后因价格下跌、消费者认知不足等问题,股价在2024年9月跌至21元/股附近。直到2025年6月金刚石散热材料概念升温,其股价才重回百元上方。

企业战略调整已体现在具体经营中。力量钻石在2025年财报中首次提出"向功能材料转型"的核心方向,并在2026年董事会工作报告中明确,要在巩固培育钻石供应商地位的同时,聚焦金刚石散热片等关键技术攻关。该公司新安装的六面顶压机采用双级配置,通过调整工艺参数可同时生产金刚石单晶和培育钻石。沃尔德则计划募集3亿元资金,其中3888.32万元用于建设金刚石功能材料研发中心。

尽管资本市场热情高涨,但功能性金刚石材料的商业化进程仍面临挑战。沃尔德投资者关系部门透露,目前公司主营业务仍为刀具,功能材料收入占比不足10%。不过,其声学振膜产品已取得突破性进展——随着2026年4月国内某新能源车企量产车型搭载CVD钻石声学振膜,该产品实现车规级产业化应用,预计当年可贡献千万级营收。国机精工也表示,其金刚石散热片和光学窗口片已获得小批量国防工业订单,2025年相关收入超1000万元,但民用半导体领域尚处于送样阶段。

在AI芯片散热这个最受关注的领域,功能性金刚石材料距离大规模应用仍有距离。当前商业化进展较快的主要是车载声学振膜、国防军工散热片等场景。企业反馈显示,该材料商业化面临三大难题:成本控制、验证周期和应用导入。国机精工指出,民用领域尚未形成订单的主要原因是成本过高;中兵红箭则强调,除成本外,大尺寸制备和键合工艺也是制约市场化应用的关键因素——单晶散热片热导率虽可达2000W/m·K,但要将热量从芯片有效传导至金刚石并进入后端散热结构,仍需解决界面热阻、热应力等技术问题。