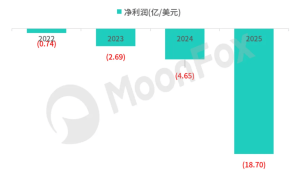

圣农发展(SZ002299)近日发布2025年度财务报告及2026年一季度业绩预告,显示公司在营收与利润层面均实现显著突破。2025年全年营收达200.94亿元,同比增长8.12%;归母净利润13.8亿元,同比增长90.55%,创下单年盈利新高。尽管业绩表现亮眼,但与11家机构预测的202.96亿元营收和14.11亿元净利润相比,实际数据分别低约0.99%和2.22%。

分业务来看,2025年鸡肉生食销量达157.68万吨,同比增长12.4%;深加工肉制品销量44.76万吨,同比增长41.25%;面向消费者的C端业务收入35.5亿元,同比增长超60%。公司通过并购安徽太阳谷54%股权,新增年产能6500万羽及9万吨食品加工能力,该项并表贡献净利润约1.11亿元。公司综合造肉成本同比下降超5%,白鸡养殖产能近8亿羽,食品深加工产能超50万吨,一体化规模位居全球前列。

在海外市场拓展方面,圣农发展保持日本鸡肉出口市场份额首位,同时开拓中亚、东南亚等新市场,全年境外收入达9.03亿元,同比增长41.6%。公司持续为百胜中国、麦当劳等核心客户提供稳定供应,自繁自养全产业链实现“优质、可控、可追溯”。研发领域,2025年研发投入1.32亿元,同比增长25%;研发人员增至446人,同比增长13.78%。

财务数据显示,2025年投资活动现金流量净额为-25.79亿元,同比由正转负。公司解释称,这主要因并购安徽太阳谷支付股权转让款11.11亿元,以及理财产品赎回与申购差额减少11.1亿元所致。从业务结构看,家禽饲养加工业务营收占比从55.72%降至51.96%,实现营收104.41亿元,同比增长0.81%,但毛利率下降0.14个百分点至5.56%;经销模式营收占比26.82%,实现营收53.89亿元,同比下降6.34%,毛利率下降1.31个百分点至5.08%。

根据2026年一季度业绩预告,公司预计归母净利润为2.5亿至2.9亿元,同比增长69.43%至96.54%;扣非净利润2.56亿至2.96亿元,同比增长50.39%至73.89%。公司称,业绩延续高增长态势主要得益于种鸡性能优化、精益生产管理成效显著,多项养殖指标创历史同期最佳,综合造肉成本优势进一步巩固。公司拟使用不超过2亿元闲置资金开展期货和衍生品交易,不超过30亿元购买低风险理财产品,以提升资金使用效率。