近日,滨化集团股份有限公司(以下简称“滨化股份”)通过港交所主板上市聆讯的消息引发市场关注。作为一家深耕化工领域多年的企业,其此次赴港上市计划由华泰国际与建银国际担任联席保荐人,标志着这家山东化工企业距“A+H”双平台布局仅一步之遥。根据公司公告,港交所上市委员会已于6月16日完成对其发行申请的审议,而这一进程可追溯至2025年10月的首次申报,历经八个月后于今年4月24日重新提交的招股书终获受理。

滨化股份成立于1968年,总部位于山东滨州,核心业务涵盖有机与无机化工产品的生产销售,形成氯碱化学品、碳三碳四化学品、湿电子化学品三大业务板块。其主导产品包括烧碱、环氧丙烷、甲基叔丁基醚(MTBE)及电子级氢氟酸等。根据弗若斯特沙利文数据,以2025年收入计算,公司在粒状烧碱、食品级片状烧碱、三氯乙烯、四氯乙烯及氯丙烯领域均位列中国第一,市场份额分别达38.1%、71.9%、36.0%、41.4%及23.8%;环氧丙烷产量则居全国第二,占比约9.5%。尽管在氯碱化学品行业超300家参与者中市场份额仅1.6%,但其电子级氢氟酸生产能力成为区别于传统同行的关键估值支点。

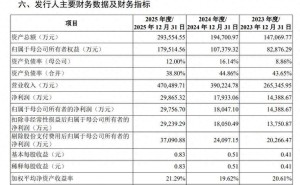

财务数据显示,滨化股份正面临“增收不增利”的挑战。2025年公司营收达148.36亿元,同比激增45.06%,但归母净利润仅微增2.75%至2.25亿元,扣非后归母净利润更同比下滑49.33%至1.11亿元。值得注意的是,自2023年起公司扣非净利润已连续四年下降,跌幅分别为70.78%、34.96%及49.33%。不过,经营现金流净额同比暴增489.51%至28.65亿元,创历史新高,主要得益于产品结构优化及原材料成本下降。其中,烧碱毛利率同比提升5.63个百分点至56.23%,但环氧丙烷、MTBE等新增产能仍处于盈利爬坡期,对整体盈利水平形成拖累。

此次募资计划与公司2024年提出的“北鲲计划”紧密关联。该计划旨在滨州北部建设世界级新能源化工产业基地,通过“新能源+化工”模式重构能源结构与价值链。根据招股书,募集资金将主要用于滨州北海经济开发区源网荷储项目、研发能力提升、高端电子化学品生产设施建设、海外销售网络拓展及营运资金补充。其中,总投资14.21亿元的源网荷储一体化项目包含160MW风电、100MW光伏电站及130MW/260MWh储能装置,建成后年自发自用电量达4.24亿千瓦时,绿电占比将超60%,成为山东省首批试点项目之一。

滨化股份的赴港上市并非个例。2025年以来,多家A股化工及新材料龙头企业加速布局“A+H”平台,背后存在双重驱动:一方面,H股平台可更灵活地对接海外客户与跨境并购需求,尤其对电子化学品出海及新能源项目引资具有战略意义;另一方面,当前A股氯碱板块估值承压,H股若能强化新能源与电子化学品标签,或有助于提升整体市值管理水平。不过,公司本次发行仍需取得香港证券及期货事务监察委员会与联交所的最终批准,结果存在不确定性。