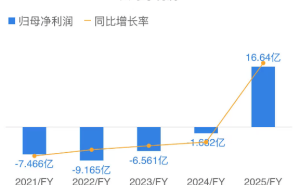

农夫山泉在2025年交出了一份令人瞩目的成绩单:全年总收益首次突破500亿元大关,达到525.53亿元,同比增长22.51%;归母净利润达158.68亿元,同比增长30.89%。在消费市场整体承压、电商低价竞争愈演愈烈的背景下,这家以包装饮用水起家的企业,凭借“水+饮料”双引擎驱动,不仅实现了营收利润双增长,更在行业寒冬中走出了一条独特的逆势突围之路。

2024年,农夫山泉曾因网络舆论影响,饮用水业务营收出现短暂下滑。但公司迅速调整策略,2025年该业务恢复增长,同比增幅达17.3%,收益达187.09亿元,市场占有率继续稳居行业第一。更值得关注的是,茶饮料业务成为新的增长极,全年收益215.96亿元,同比增长29.0%,占总收益的41.1%;功能饮料和果汁饮料也分别实现16.8%和26.7%的高增长。这种“多点开花”的产品结构,有效分散了单一业务风险,为业绩增长提供了坚实支撑。

在电商直播“全网最低价”成为行业标配的当下,农夫山泉却选择了一条截然不同的路径——主动控制电商渠道占比。早在2015年,公司就定下电商销售不超过3%的“红线”,十年间始终严格遵守。董事长钟睒睒曾直言:“做直播的企业是平面型的,没有根;农夫山泉是垂直型的,我们有根。”这种看似“保守”的策略,实则暗含深意:通过限制电商规模,公司得以维护线下经销体系的价格秩序,保障经销商和终端门店的利润空间,从而构建起一个互利共赢的产业生态。

数据印证了这一战略的成效。2025年,农夫山泉毛利率从上年同期的58.1%提升至60.5%,主要得益于PET原材料、包装物和白糖等采购成本下降,以及电商渠道占比控制带来的经销体系稳定。一瓶零售价2元的天然水,出厂价0.7元,经销商以约0.7元进货后转售门店,中间产生1.29元的毛利空间——农夫山泉将产业链中64.5%的毛利留给了线下渠道。这种“让利渠道”的模式,不仅确保了1000多万家夫妻店、社区小店的生存空间,更让品牌在成本波动中始终坚守“2元”价格带,筑牢了市场根基。

与农夫山泉形成鲜明对比的是,行业整体正陷入增长困境。中泰证券研报显示,2025年中国包装饮用水市场规模虽达2242.31亿元,但同比增速仅3%,多个月份出现负增长;2026年2月,AC尼尔森数据显示,市场销售量下降1.1%,销售额下降3.1%。在此背景下,华润饮料、康师傅控股等企业业绩显著下滑。华润饮料2025年归母净利润预计同比下降40%,包装饮用水收入上半年降幅达23.1%;康师傅控股全年营收下滑1.96%,茶、水、果汁业务收入均出现减少。

深度剖析这些企业的困境,一个共同特征浮出水面:对电商渠道的过度依赖。为争夺流量,企业被迫在直播间、拼多多等平台卷入“破价”博弈,包装水价格从2元跌破1元,其他商品也屡现“惊爆价”。这种自杀式低价竞争,直接瓦解了毛利防线,将行业拖入“以价换量”的恶性循环。钟睒睒曾警告:“没有价格的支撑,食品安全是一句空话。”无序的低价竞争,不仅让企业无利可图,更可能导致产品质量下降、产业升级停滞,最终形成“企业、消费者、产业”三输的局面。

农夫山泉的成功,本质上是长期主义者的胜利。二十余年来,公司始终坚守“2元”价格带,本质是守护线下渠道利润;从“有点甜”到“大自然的搬运工”,再到推动天然水普及,产品理念始终围绕水质本身;茶饮料氧化难题、无菌生产技术等,技术投入直指行业痛点。这些看似“笨拙”的坚持,不追求短期爆发,却让品牌穿越周期,实现了500亿营收的突破。在中国经济迈向高质量发展的新阶段,农夫山泉的实践证明:企业的核心竞争力,不在于价格压得多低、声音喊得多响,而在于能否构建一个健康、可持续的产业生态。