综合多家国际投行最新发布的行业研究报告,蒙牛乳业(2319.HK)在2026年首季度交出了一份超预期的成绩单。据花旗、高盛等机构分析,这家港股乳企不仅实现整体营收高单位数增长,常温液态奶业务更恢复正增长态势,奶酪、奶粉等新兴品类同比增速突破30%,鲜奶业务亦保持20%以上的强劲增幅。在行业整体企稳回升的背景下,蒙牛凭借多元化的产品矩阵和精准的市场策略,为全年业绩增长奠定坚实基础。

产品创新成为驱动蒙牛业绩增长的核心引擎。针对国内6亿乳糖不耐受人群,企业推出采用EHT酶解技术的软牛奶系列,成功打开特殊体质消费市场;特仑苏品牌通过"嗨milk"子系列精准捕捉年轻消费者对品质与个性化的双重需求,进一步巩固高端市场地位。在功能性乳品领域,优益C获得"健字号"认证,冠益乳"超级活力罐酸奶"首日销量即创品牌新高,每日鲜语"云上有机"系列则通过高标准认证抢占高端鲜奶市场。值得关注的是,蒙牛将冰淇淋从传统解暑品类升级为享受型零食,推出的"随变巧巧满贯"等新品成功拓展消费场景,而针对户外运动人群开发的电解质饮料,更填补了运动后营养补充的市场空白。

研发实力的突破为产品创新提供坚实支撑。一季度获批的农业农村部乳品精深加工重点实验室,首创GOSS解析技术攻克乳原料加工难题。该平台已实现马斯卡彭奶酪、乳铁蛋白等9大类产品的柔性生产测试,性能指标达到国际先进水平。这项国家级科研突破不仅降低对进口原料的依赖,更使蒙牛在高端乳制品和功能性配料领域建立技术壁垒。正如集团总裁高飞在业绩说明会上强调:"以消费者需求为价值原点,通过高品质营养创造健康价值,这是贯穿所有创新的核心逻辑。"

营销效率的优势在特殊市场环境下充分显现。借助米兰冬奥会与春节营销的协同效应,蒙牛将品牌曝光有效转化为销售增长。花旗研究指出,其营销投入产出比显著优于行业平均水平,成为利润复苏的关键支撑。高盛数据显示,1月份常温奶销售实现高单位数至双位数增长,其中特仑苏品牌增速超过10%。更值得关注的是,通过控股的妙可蓝多在奶酪市场持续扩大领先优势,该品牌一季度营收同比增长31.81%,验证了蒙牛多元化战略的有效性。

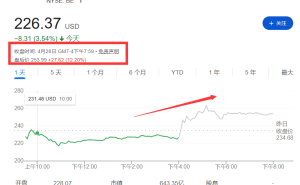

资本市场对蒙牛的价值重估正在进行。尽管3月下旬业绩发布后股价累计上涨20%,但当前16.7港元的股价较投行平均目标价21.7港元仍有30%上行空间。万得数据显示,23位分析师一致给予"买入"评级,2026年目标估值区间达16-20倍,显著高于当前11.5倍的静态市盈率。这种估值折价与行业地位形成鲜明反差:对比伊利股份14.5倍的A股估值,蒙牛作为港股通标的的估值劣势愈发突出。

原奶价格周期性回升预期成为估值修复的重要催化剂。农业农村部监测显示,2025年生鲜乳均价同比下降8%至3.06元/公斤,处于近十年低位。持续低价导致上游牧场加速出清,花旗预测奶价将于2026年年中迎来拐点。头部企业通过产品升级和渠道优化,有望将成本压力转化为终端提价空间。这种行业格局变化,使蒙牛在供应链管理和新品开发上的优势将进一步凸显。

即将登陆港股的君乐宝为行业估值体系提供新的参照系。这家年营收约200亿元的区域乳企,2025年前三季度奶粉业务下滑15.6%,资产负债率高达77.1%。其4月27日启动的IPO路演,将检验资本市场对乳业新势力的定价逻辑。相比蒙牛覆盖全产业链的多元化布局,君乐宝过度依赖单一品类的增长模式,可能面临更大的估值压力。这场IPO或将促使投资者重新审视蒙牛的估值合理性——作为行业龙头,其11.5倍的市盈率不仅低于A股同业,更未充分反映产品创新和渠道升级带来的增长潜力。