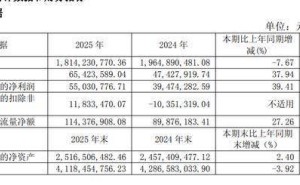

珠海冠宇近日披露了2025年度财务报告及委托理财计划。根据年报数据,公司全年实现营业收入144.10亿元,较上年增长24.86%;归属于母公司股东的净利润为4.72亿元,同比增长9.60%。不过,扣除非经常性损益后的净利润为3.11亿元,同比下降10.95%,反映出主营业务盈利能力的波动。

分季度来看,第四季度业绩表现分化明显。当季实现营业收入40.89亿元,同比增长35.24%,但归母净利润仅0.85亿元,同比大幅下降47.79%;扣非净利润更是锐减73.70%至0.44亿元。公司解释称,存储芯片价格自第四季度起持续攀升,预计将推高消费电子终端产品售价,可能抑制市场需求并加剧行业增速放缓的压力。

业务结构优化成为业绩增长的主要驱动力。报告期内,公司抓住人工智能技术发展带来的机遇,笔记本电脑电池供货份额保持稳定,手机类产品营收和销量分别增长38.24%和42.00%,其他消费电子业务营收增长14.45%。动力及储能领域表现尤为突出,汽车低压锂电池和无人机电池业务营收同比激增134.15%,其中汽车低压锂电池出货量达169万套,无人机电池营收更是暴涨293.06%。供应链自主化进程也取得进展,消费类电芯PACK自供比例提升至43.42%,同比增加2.98个百分点。

现金流状况出现波动。2025年经营活动产生的现金流量净额为20.87亿元,同比下降14.60%,主要由于采购商品和接受劳务支付的现金增加所致。这一变化反映出公司在扩大生产规模过程中面临的资金压力。

同日发布的委托理财公告显示,公司计划使用不超过30亿元闲置自有资金购买银行、券商、信托等机构发行的低风险理财产品,投资期限不超过12个月且资金可循环使用。董事会已审议通过该方案,无需提交股东大会审议。公司表示此举旨在提高资金使用效率,在确保正常经营的前提下为股东创造额外收益。