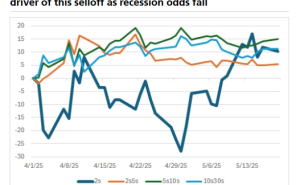

近期,美国国债市场经历了一场前所未有的动荡,尤其是短期国债的收益率出现了显著变化。数据显示,2年期美债收益率在过去的一个月内急剧攀升了42个基点,与此同时,10年期和30年期美债收益率也分别突破了4.3%和4.5%的关键心理点位。

面对市场关于“外资撤离美债”和“美国债务危机”等话题的热议,瑞银全球利率策略团队在其最新报告中提出了不同的见解。报告指出,此轮美债抛售的主要驱动力并非市场所担忧的长期结构性风险,而是周期性的经济因素——具体来说,是美国“经济衰退”的可能性降低。

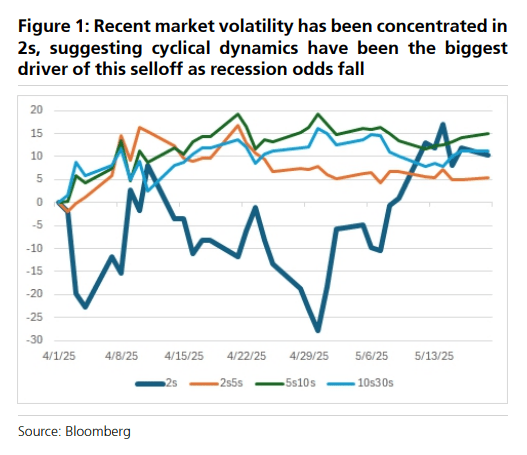

报告进一步分析,尽管市场上充斥着关于长期利率上行与外资撤离、赤字问题等结构性因素的讨论,但通过细致观察收益率曲线的变化,可以看出当前的市场波动主要集中在2年期美债收益率上,这一期限的债券收益率最能反映经济的周期性变化。

从4月30日至今,2年期美债收益率的飙升主要归因于市场对美联储在2025年降息幅度的预期发生了重大调整,预期降息幅度减少了50个基点。与此同时,其他期限的美债收益率利差,如2年期与5年期、5年期与10年期以及10年期与30年期的利差,变化相对温和,波动幅度均未超过10个基点。这进一步证明了本轮美债市场的波动主要是由“经济衰退”概率的变化所驱动,而非长期的结构性转变。

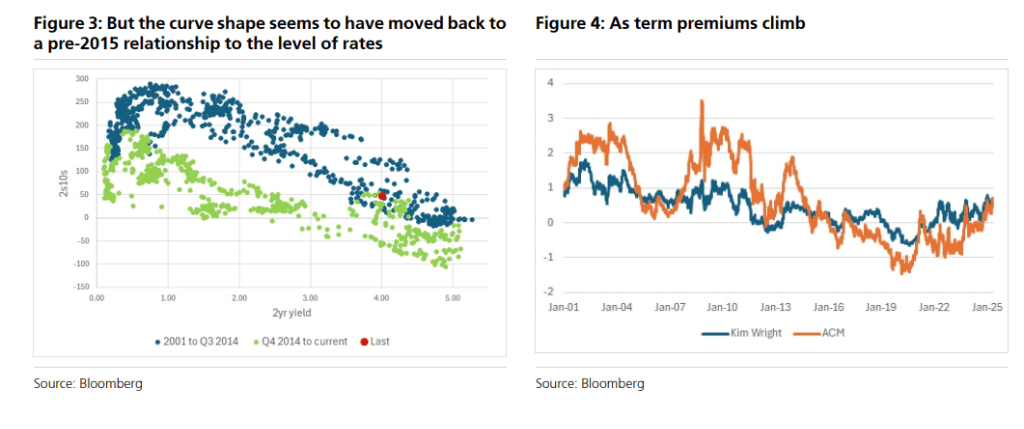

瑞银的这份研报还指出,尽管从更长远的角度来看,美债市场确实经历了一些结构性变化,但这些变化并非近期才出现。报告提到,当前美债2年期与5年期利差与短端利率的关系已经回到了2015年之前的水平,结束了过去十年中相对于利率水平而言异常平坦的收益率曲线。然而,这一关系的变化主要发生在2024年,而非近期。这表明收益率曲线的陡峭化是市场机制的自然调整结果,而非债务危机所驱动。

瑞银团队认为,从当前的市场水平来看,利率进一步大幅上涨的可能性不大。特别是当30年期美债收益率接近5%时,可能会为长期投资者提供一个具有吸引力的入场机会。然而,短期内市场仍需警惕未来几个月可能持续走高的CPI数据所带来的风险。