京东近期正式宣布涉足外卖市场,此举在业界掀起了波澜。据追风交易台报道,伯恩斯坦研究所在7日发布的一份报告中指出,京东与美团在外卖领域的对抗,实质上是对“即时零售”战略版图的重新布局,而非简单的市场份额之争。

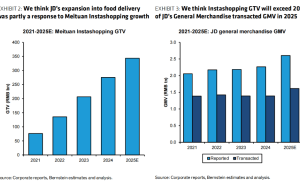

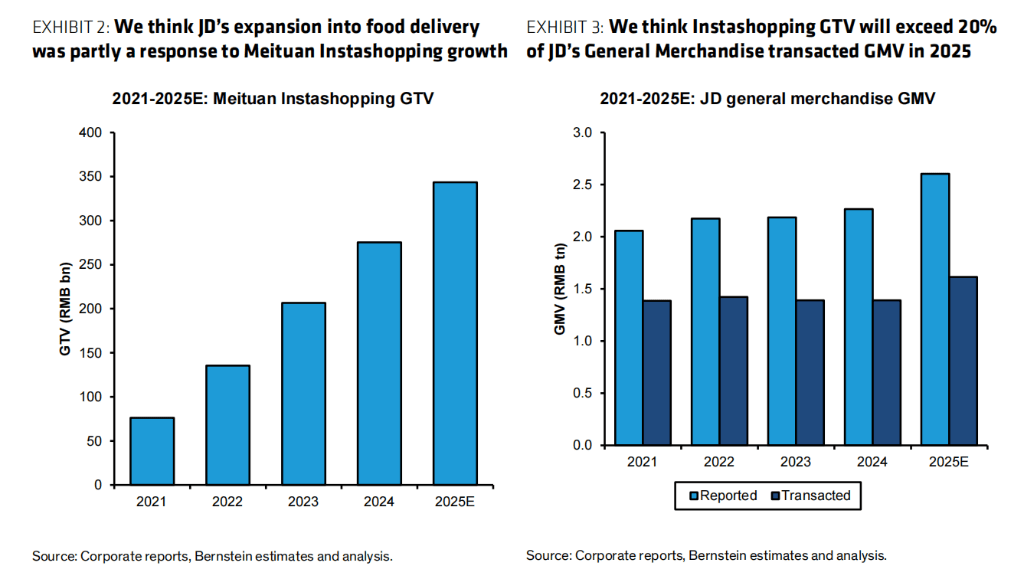

京东此番入局,既是为了抵御美团在即时零售领域的快速崛起,也是对自身电商业务寻求新增长点的积极探索。报告指出,美团在即时零售领域的交易额(GTV)在2024年已达到约270亿元人民币,并预计在2025年将进一步增长至330亿元人民币,尤其是在日用品等京东传统优势品类上的快速渗透,给京东带来了不小的压力。

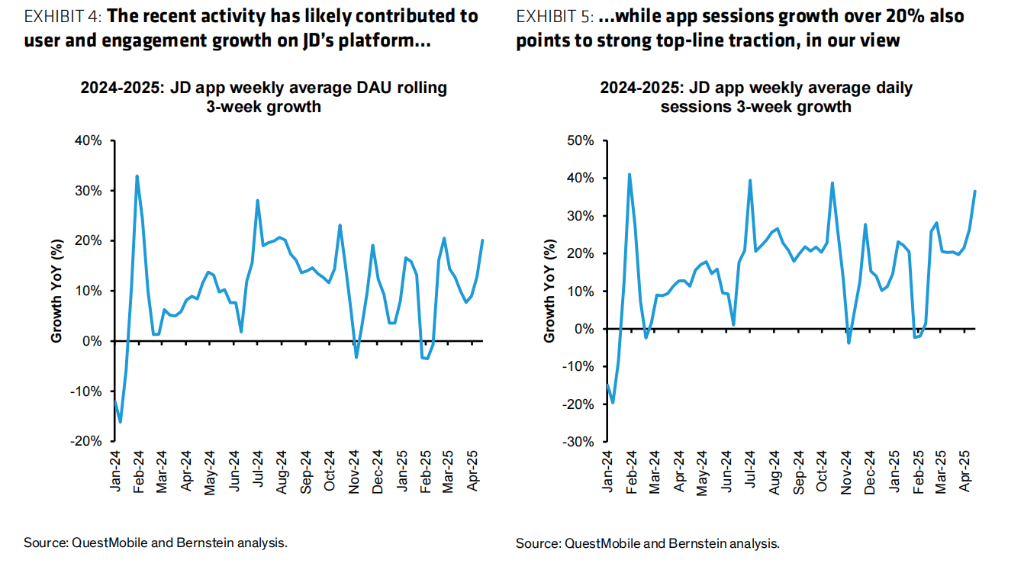

同时,京东也看到了外卖业务为其核心电商体系带来的流量与订单增长潜力。在电商竞争日益激烈的环境下,通过外卖服务的高频次、刚需性特点,京东期望能够提升用户留存率,拓展业务边界。数据显示,京东的日活跃用户数(DAU)和应用会话数在过去几个月均实现了显著增长。

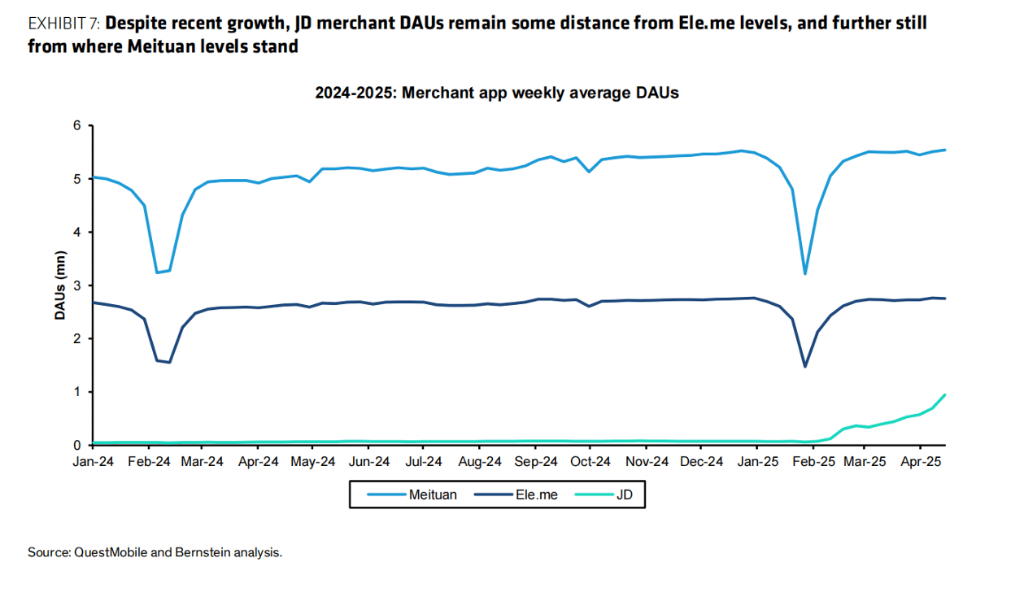

面对京东的“突袭”,美团则表现出了强大的防御能力。其在长尾餐饮市场的深厚积累,让美团拥有从街边小店到大型连锁餐厅的广泛覆盖网络。相比之下,京东目前主要集中在以连锁品牌为主的短尾需求上,虽然交易额较高,但利润率较低,对平台的依赖也有限。

伯恩斯坦认为,美团将利用其长尾市场优势,通过精准的营销投入来抵御京东的竞争。美团庞大的地面运营团队能够深入到各个城市,为中小型餐厅提供流量支持,同时加大对即时零售业务的持续投入,以巩固并扩大在新兴消费场景中的市场份额。

从财务角度来看,尽管市场对京东和美团的竞争表示担忧,但伯恩斯坦认为双方的损失可能没有市场预期的那么严重。美团的核心业务——外卖和到店服务——依然保持强劲的盈利能力,预计2025年的非GAAP净利润将达到约49亿元人民币。而京东方面,虽然外卖业务在初期可能会面临亏损,但公司已经开始调整策略,减少对骑手的补贴,并要求商家分担部分用户补贴费用。

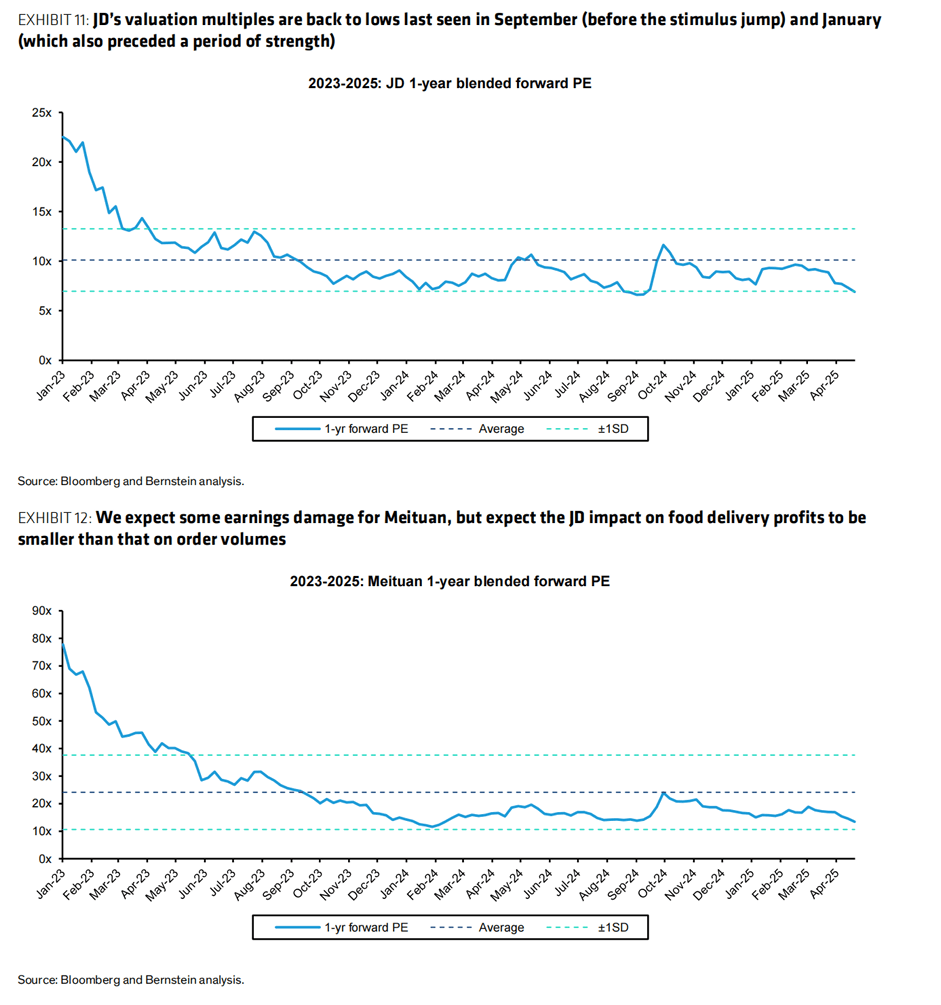

京东的电商业务依然具有强劲的增长潜力,预计2025年的非GAAP净利润将达到约47亿元人民币。尽管目前京东的股价在30美元左右,美团的股价在近期也维持在130港元左右,但伯恩斯坦认为,随着竞争的逐步理性化以及投资者对双方未来盈利预期的接受,双方的股价有望在未来几个季度内实现估值修复。