在探讨辰瑞光学这家企业之前,让我们先聚焦于两组关键数据。

第一组数据显示,2024年,全球光学镜头市场规模已经突破了100亿美元的大关。随着车载摄像头、增强现实(AR)/虚拟现实(VR)设备及工业视觉等新兴领域的蓬勃发展,预计未来五年内,该市场的年复合增长率将超过8%。

而另一组数据则揭示了市场格局的稳固性:全球光学镜头市场前五大供应商合计占据了超过60%的市场份额,这一格局已维持了逾十年之久。市场的高速增长与格局的高度集中形成了鲜明对比,新进入者面临着技术、资产投入及客户资源等多重壁垒。

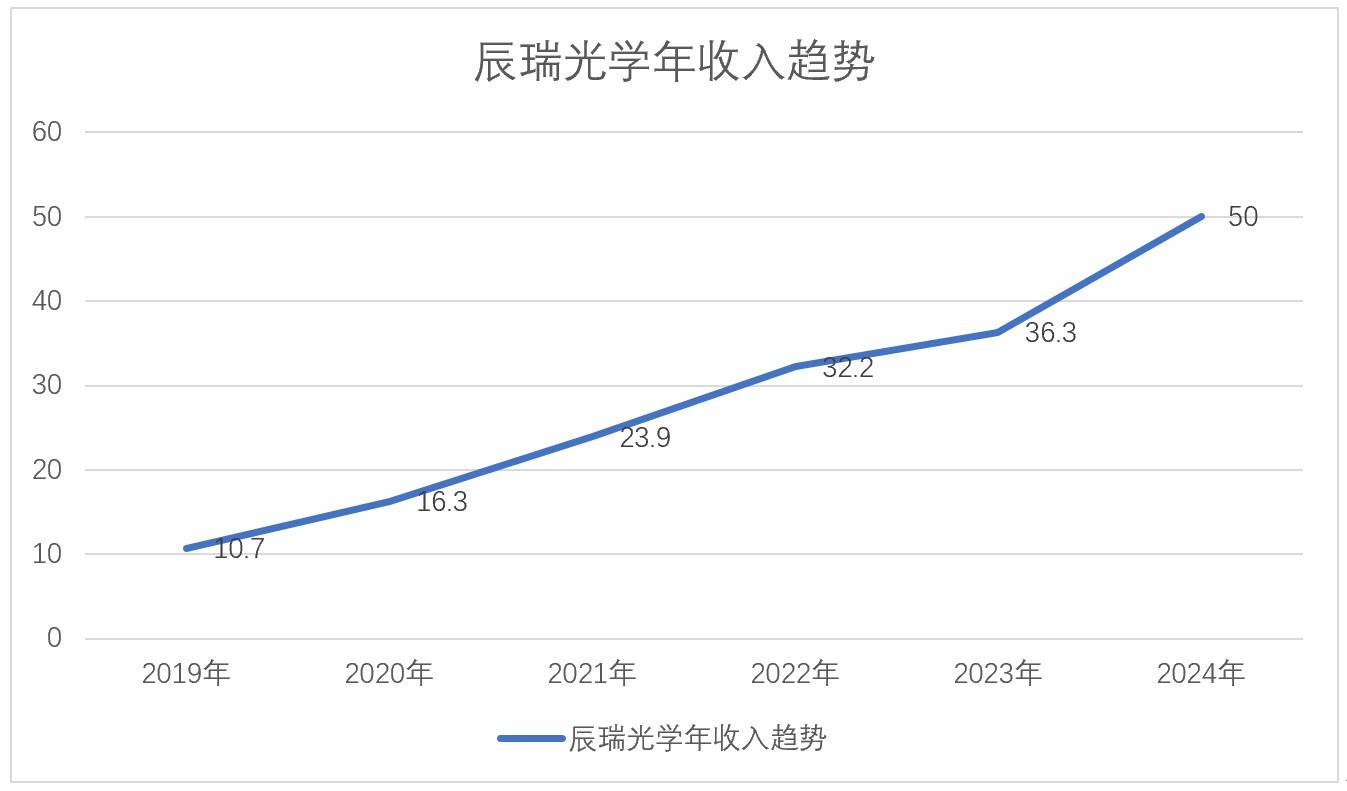

然而,这一看似难以撼动的格局在近年来出现了变化。辰瑞光学,自2019年起规模化进军光学行业,五年间实现了年均36%的惊人复合增长率。到2024年,其营收已突破50亿元人民币大关,光学镜头出货量更是跃居全球前三。尤为辰瑞光学的WLG玻塑混合镜头即将实现千万级出货量,并将应用于多款新发布的旗舰手机主摄中,标志着其大规模量产及应用的新篇章。

辰瑞光学,作为瑞声科技集团旗下的光学业务子公司,其发展历程可追溯至2008年。自成立之初,辰瑞便踏上了全球化征程。2009年,公司收购了日本ISQR光学镜头设计公司;2010年,再添丹麦Kaleido公司,开启了WLG技术的独家研发之路。2019年,瑞声科技正式将光学业务确立为未来战略布局的核心增长点,与重庆两江新区签署了智能制造产业园投资协议。

自此,辰瑞光学的发展步入了快车道。从2019年的10.7亿元营收,到2024年的50亿元,年均复合增长率远超行业平均水平。其业务涵盖光学镜头、摄像头模组、WLG玻璃镜片等光学元器件的研发、制造与销售,是行业内少数能提供全链路解决方案的企业。

辰瑞光学的全球化布局同样令人瞩目。在中国常州、重庆、南宁等地,以及日本、芬兰、德国等多个国家,辰瑞建立了研发制造基地,形成了全球范围内的光学研发和制造网络,能够为客户提供全方位的技术和生产支持。

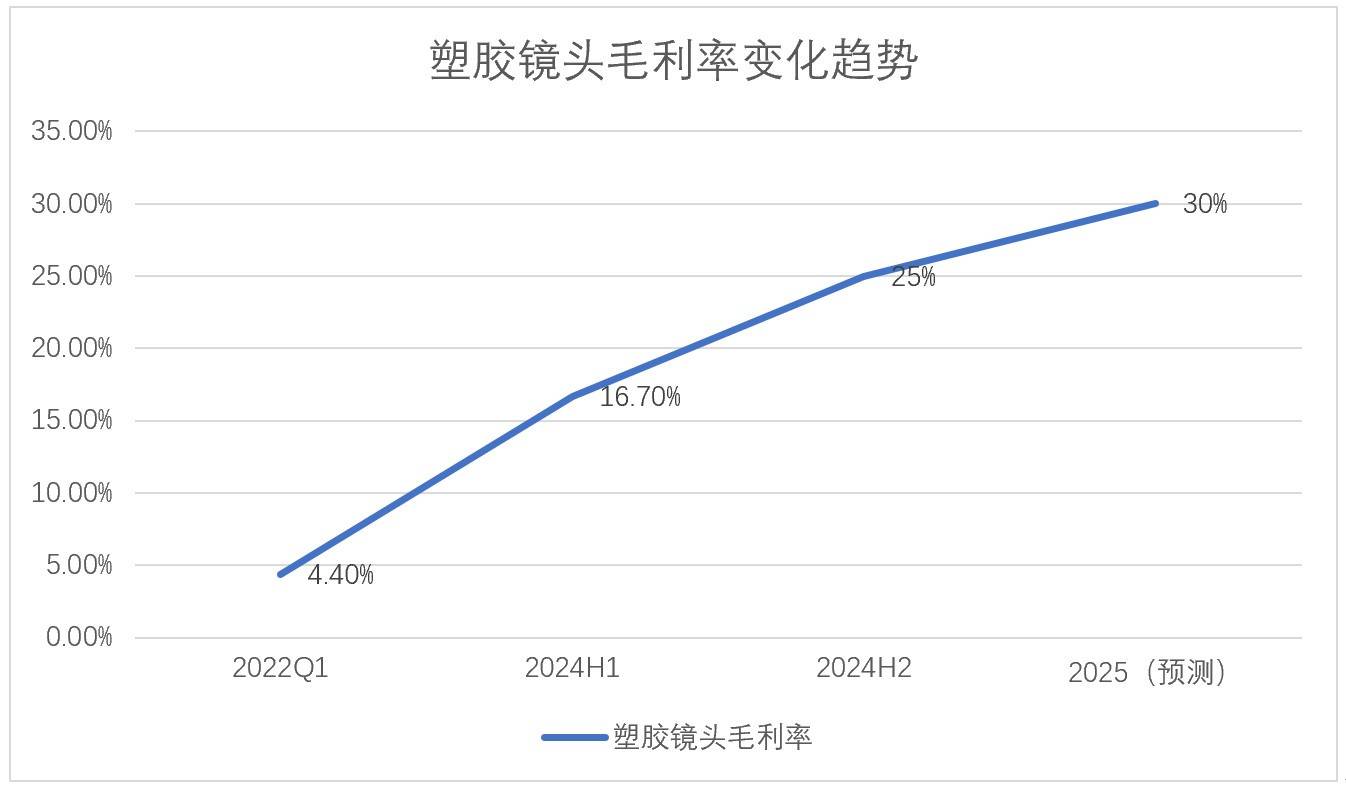

在业务发展战略上,辰瑞光学采取了“高举高打”的模式,迅速缩小了与行业头部企业的量产能力差距,满足了客户的大规模量产需求。2024年,辰瑞光学全年收入同比增长37.9%,毛利率大幅提升19.5个百分点,远超市场预期。塑胶镜头的高端化进程显著,6P及以上中高端镜头出货量持续攀升,7P及1G6P等高端镜头也在主流旗舰机型中实现了大规模出货。

辰瑞光学的模组业务同样取得了显著进展。32M像素及以上的模组出货量占比持续提升,且正积极为未来布局,开展更高端模组的预研工作。OPPO Find N5、OPPO Find X8系列等旗舰机型中,辰瑞光学均作为摄像头模组的核心供应商之一。

而辰瑞光学的核心竞争力,无疑在于其独有的WLG技术。作为一种平台型技术,WLG能够生产多种类型的光学产品,具有显著的光学性能和量产优势。随着技术的持续升级和迭代,更多新的产品形态和更广泛的应用场景不断涌现。近期,业界首款WLG三合一“超光棱镜”已成功量产上市,标志着辰瑞光学在WLG技术领域的又一重大突破。

更为经过制程和设备的升级,辰瑞光学WLG单模具的综合产出提升了6-7倍。今年内,WLG玻塑混合镜头的出货量预计将达千万级,应用于多款安卓旗舰机型的主摄中。这一成就标志着辰瑞光学在玻塑混合镜头领域的大规模量产及应用格局已经全面打开。

辰瑞光学的发展轨迹,展现了其镜头和模组产品的规模化、中高端化,以及WLG产品的差异化竞争策略。同时,通过与瑞声科技原有的声学、电磁传动等业务的深度融合,构建了“光学+声学+电磁传动”等“1+N”的整体解决方案,形成了独特的技术生态优势。这一优势在华为Pura 70全球首发的可伸缩光学镜头模组中得到了充分体现,通过整合“电磁传动+光学”技术,创造了全新的产品类别,树立了行业新标杆。